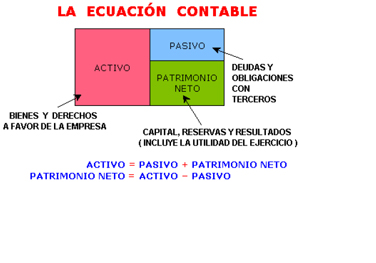

EL CAPITAL CONTABLE

El capital contable designa la diferencia entre

el activo y el pasivo de una empresa. Refleja la inversión de los propietarios

en una entidad y consiste generalmente en sus aportaciones más o menos sus

utilidades retenidas o pérdidas acumuladas, más otros tipos de superávit como

el exceso o insuficiencia en la acumulación del capital contable y las

donaciones.

El capital contable es el derecho de los

propietarios sobre los activos netos que surge por las aportaciones de los

dueños, por transacciones y otros eventos o circunstancias que afectan a la

entidad y el cual se ejerce mediante el reembolso o distribución.

INTEGRACIÓN DEL CAPITAL CONTABLE

Está integrado por:

Capital Social.

Aportaciones.

Donaciones.

Utilidades Retenidas ya sea por estar en la

Reserva o por ser pendientes de aplicar.

Pérdidas Acumuladas.

Actualización del Capital Contable.

CONFORMACIÓN DEL CAPITAL CONTABLE

Está formado por capital contribuido y el

capital ganado.

Capital Contribuido. Se refiere a las

aportaciones de los dueños y donaciones recibidas por la entidad. Dentro del

Capital Contribuido tenemos al Capital Social.

Capital Social. Es el conjunto de aportaciones

de socios o accionistas, considerado en la escritura constitutiva o en sus

reformas. Está integrado por:

Capital Autorizado, no emitido: Lo constituye

la diferencia entre el capital de la sociedad autorizado en las escrituras y la

cantidad que se ha puesto a suscripción. Esta diferencia puede o no estar

suscrita, desde el punto de vista de los Estados Financieros no es parte

integrante del Capital Contable, pero si un elemento de Información.

Capital Emitido no suscrito: Lo representa

aquella parte del capital emitido en las actas de asamblea de accionistas y

pendientes de suscribir, esta parte del capital social tampoco es un elemento

del capital contable desde punto de vista financiero, pero si desde el punto de

vista informativo.

Capital Suscrito: Representa la parte del

capital emitido que los socios o accionistas se comprometen a exhibir, desde el

punto de vista de los Estados Financieros SI es parte integrante del Capital

Contable.

Capital Suscrito y no exhibido: Representa la

parte del Capital Suscrito por los socios o accionistas cuya exhibición se

encuentra pendiente de recibir, deberá presentarse en el Estado de Situación

Financiera disminuyendo el capital Suscrito.

Capital Exhibido: Representa la cantidad que

los socios o accionistas han exhibido o han aportado efectivamente.

Capital Ganado. Se refiere al resultado de las

actividades de la entidad y de otros eventos o circunstancias que le afecten

como el ajuste por recuperación de los cambios a los precios que se tengan que

reconocer.

APORTACIONES DE SOCIOS, ACCIONISTAS O

DONACIONES

Bajo este concepto se consideran las

aportaciones de los socios o accionistas diferentes a las que hicieron para

integrar el capital Social.

La diferencia es únicamente de carácter

jurídico, es decir, las primeras se formalizaron a través de la escritura constitutiva

de la sociedad o de sus reformas y las otras no necesariamente.

Las primeras fueron protocolizadas por Notario

Público, en este concepto se encuentran las Aportaciones para Futuros Aumentos

de Capital, las primas sobre venta de acciones, las aportaciones suplementarias

en la Sociedad de Responsabilidad Limitada (Artículo 70 de la Ley General de

Sociedades Mercantiles)

Para que las aportaciones para futuros Aumentos

de Capital se consideren como Capital debe existir una resolución de la Asamblea

de Socios o accionistas que se capitalizará, de lo contrario deberán formar

parte del Pasivo.

Las donaciones representan acciones no

reembolsables diferentes de los socios o accionistas deben formar parte del

Capital Contable.

En los Estados Financieros por la necesidad de

una revelación clara y completa, es indispensable que dichas donaciones se

presenten en un renglón separado haciendo un análisis o detalles de las

circunstancias dicten.

Existen las aportaciones mediatas, inmediatas y

mixtas.

UTILIDADES RETENIDAS

Las utilidades obtenidas por la empresa que no

se han capitalizado o distribuido a los accionistas son conservadas en la

empresa y por tanto forman parte del capital contable, se clasifican en :

Utilidades retenidas aplicadas a reservas de

manera específica. Constituidas por disposición de la ley o de la escritura

constitutiva de la empresa o por acuerdos de asamblea de accionista.

Utilidades retenidas pendientes de aplicar. Es

la parte de las utilidades retenidas que no han sido aplicadas para un fin

específico y por consiguiente se encuentran libres, están integradas por las

utilidades acumuladas pendientes de aplicar de años anteriores y la utilidad o

pérdida del período.

Se deben presentar en un renglón separado.

PÉRDIDAS ACUMULADAS

Cuando las pérdidas han absorbido las

utilidades pendientes de aplicar y las aplicadas a reservas, se produce la

pérdida acumulada.

ACTUALIZACIÓN DEL CAPITAL CONTABLE

La actualización del capital contable

representa el ajuste por repercusión de los cambios en los precios que se

tienen que reconocer en la información financiera en Economías de alta

inflación, está integrado con la actualización de las partidas que forman el

capital contable y el exceso o insuficiencia en esa actualización.

Para actualizar el capital contable se efectúa

a través del método de ajustes por cambios en el nivel de precios, que

actualiza el costo histórico del Capital Contable por precios del poder

adquisitivo actual de dinero al aplicar un factor derivado del INPC.

Esto significa que el capital contable se sigue

valuando a costo histórico pero actualizado con la pérdida del poder

adquisitivo de la moneda medido a través del nivel general de precios.

REGISTRO DEL CAPITAL CONTABLE

El registro del Capital Contable se hace

generalmente a través de cuentas de Mayor para cada uno de los conceptos con

sub cuentas para cada uno de los elementos o partidas que se deseen controlar.

El Capital Contable está integrado por las

siguientes cuentas:

Capital Social.

Acción capital Suscrito.

Aportaciones para futuros aumentos de Capital.

Prima de venta de acciones.

Donaciones.

Reserva Legal.

Reserva de Reinversión de utilidades.

Utilidades Acumuladas.

Pérdida Acumulada.

Actualización del capital contable.

Exceso o insuficiencia en la actualización del

capital Contable.

No hay comentarios:

Publicar un comentario

Favor de hacer cualquier tipo de comentario crítico pero constructivo que nos ayude a mejorar nuestro blog.

Gracias anticipadas,

Corelo El Campeador